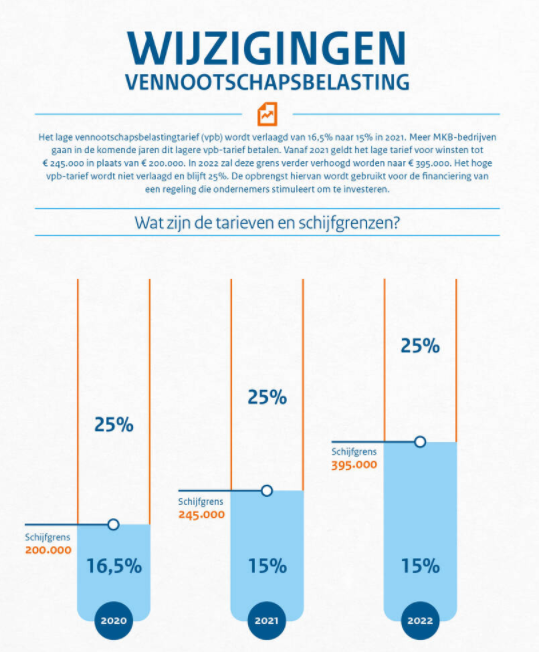

- Verruiming vrije ruimte WKR vervalt

- WW-premies omlaag in 2022

- Werkgeverspremies WGA en Ziektewet in 2022 iets omhoog

- Gedifferentieerde premie Aof vanaf 2022

Een dezer dagen valt de Mededeling van de Belastingdienst betreffende de Gedifferentieerde Premiepercentage Werkhervattingskas weer bij u op de mat.

Graag willen wij deze Mededeling op onze “mat” hebben. Deze percentages hebben we nodig voor de verwerking van de lonen voor 2022. U kunt de brief mailen naar lonen@b360.nl of opsturen naar: Postbus 7660, t.a.v. loonadministratie, 8903 JR Leeuwarden

Verruiming vrije ruimte WKR vervalt

In 2021 werd, in verband met de corona, de vrije ruimte werkkostenregeling (WKR) verhoogt van 1,7% naar 3% over de eerste € 400.000 van de fiscale loonsom. In 2022 zal dit naar verluidt weer op het oude niveau van voor de corona zijn, oftewel 1,7%. De tijdelijke verruiming van de vrije ruimte werkkostenregeling maakte onderdeel uit van get Besluit noodmaatregelen coronacrisis.

Met de vrije ruimte WKR kan een werkgever een percentage van het totale fiscale loon van de onderneming besteden aan onbelaste vergoedingen, verstrekkingen en terbeschikkingstellingen aan werknemers. Per 1 januari 2022 is de vrije ruimte weer 1,7% voor de eerste € 400.000 van de fiscale loonsom. Boven de € 400.000 geldt een vrije ruimte van 1,18%. Bij een eventuele overschrijding van deze zogenoemde vrije ruimte, moet een werkgever over het meerdere 80% eindheffing betalen.

WW-premies omlaag in 2022

De premies voor het Algemeen Werkloosheidsfonds (Awf) gaat in 2022 omlaag..

Met de invoering van de Wet Arbeidsmarkt in balans (WAB), betalen werkgevers sinds 1 januari 2020 een lage Awf-premie (2,70%) voor vaste contracten en een hoge Awf-premie (7,7%) voor flexibele contracten. Vanaf 2022 dalen deze premies naar respectievelijk 2.2% en 7,2%.

In de WAB was ook al opgenomen dat werkgevers met terugwerkende kracht alsnog de hoge WW-premie moeten afdragen voor vaste werknemers die in een kalenderjaar meer dan 30% hebben overgewerkt. Echter hadden bepaalde organisaties, waaronder in de zorg, door het coronavirus extra veel werk en zou het onterecht zijn geweest als door dat vele overwerk een hoge WW-premie verschuldigd was. Daarom heeft het kabinet deze zogenoemde 30% herzieningssituatie in 2020 en 2021 opgeschort. Tijdens Prinsjesdag is bekend gemaakt dat deze herzieningssituatie in 2022 van kracht zal worden.

Werkgeverspremies WGA en Ziektewet in 2022 iets omhoog

De premies voor de arbeidsongeschiktheidsverzekering (WGA) en de Ziektewet (ZW) waarvoor werkgevers zich bij UWV kunnen verzekeren, gaan in 2022 omhoog. De gemiddelde WGA-premie gaat met 0,6% procent omhoog naar 0,84%. Bij de ziektewet is de stijging iets groter, hier gaat de gemiddelde premie met 0,10% omhoog, naar 0,68%.

Jaarlijks dragen alle werkgevers sociale premies af over het loon van hun werknemers. Met deze premies verzekeren zij hun werknemers onder andere tegen de financiële gevolgen van ziekte en arbeidsongeschiktheid. Voor deze verzekeringen heeft de werkgever de keuze om te kiezen om het risico zelf te dragen (eigenrisicodrager) of om deze publiekelijk te verzekeren via UWV.

De stijging van de WGA-premie komt voornamelijk omdat de uitkeringslasten nog niet het structurele niveau hebben bereikt door uitbreiding van het aantal WGA-gerechtigden. Onder deze groep vallen werknemers met een tijdelijk dienstverband en werknemers die langer moeten doorwerken door de verhoging van de pensioenleeftijd. Daarnaast is er een verhogend effect van eigenrisicodragers die de afgelopen jaren zijn teruggekeerd naar de publieke verzekering van UWV.

De stijging van de ZW-premie wordt veroorzaakt doordat de Ziektewet-lasten sinds 2019 jaarlijks sterker zijn gestegen dan verwacht en doordat een te gering deel van de uitvoeringskosten aan de Ziektewet werden toegekend.

Gedifferentieerde premie Aof vanaf 1 januari 2022

Per 1 januari 2022 wordt de gedifferentieerde premie voor het Arbeidsongeschiktheidsfonds (Aof) ingevoerd. De hoogte van de premie is afhankelijk van de grootte van de werkgever. Ook wijzigt de grens tussen kleine en middelgrote werkgevers voor de premieberekening van de Werkhervattingskas (Whk).

Momenteel is de basispremie Aof gelijk voor alle werkgevers.

Wijziging 1 januari 2022

Voor de vaststelling van de premie Aof worden werkgevers verdeeld in 2 categorieën:

- Kleine werkgevers, met een loonsom tot en met 25 maal het gemiddelde premieplichtig loon per werknemer per jaar.

- Middelgrote en grote werkgevers (overige werkgevers), met een loonsom groter dan 25 maal het gemiddelde premieplichtig loon per werknemer per jaar.

De indeling naar grootte van de werkgever voor een kalenderjaar wordt gemaakt op basis van het totaal van het premieplichtig loon van de werkgever 2 jaar eerder. Een startende werkgever wordt in de eerste 2 jaar dat deze bestaat als kleine werkgever aangemerkt.

Werkhervattingskas

De grens tussen kleine en middelgrote werkgevers voor de Whk wordt aangepast, zodat de definitie van kleine werkgevers voor de gedifferentieerde premie voor de Whk en Aof gelijk is.